【ドル円170円へ】円安インフレであなたの資産は大丈夫?

「賃上げ5%って聞いたけど、なんか全然ラクにならないんだよなぁ……」

先日、近所のスーパーのレジで固まった。カゴの中身はいつもとほぼ同じ。卵、牛乳、食パン、豚こま、野菜を何品か。嫁さんに頼まれたいつもの買い物。なのに合計額が先月より800円近く高い。気のせいかと思って、帰ってから先月のレシートを引っ張り出して並べた。

気のせいじゃなかった。

帝国データバンクによると、2026年は1〜10月の累計で食品値上げが9,361品目。1回あたりの平均値上げ率は15%だ。しかも中東情勢の影響で包装資材のナフサ価格が跳ね上がり、年後半の「値上げ第2波」まで警戒されている。

この「原材料コストの急騰」は、実は俺にとって既視感がある。以前、製造工場でQC(品質管理)のリーダーをやっていたんだけど、鋼材や樹脂材料の価格が上がると、現場では仕入れ先との交渉頻度が一気に跳ね上がる。コストが上がっても製品の売値にすぐ転嫁できるわけじゃないから、まず社内で「どこを削るか」の議論が始まる。あの空気を知っているから、今スーパーの棚で起きていることの裏側が見える。メーカーはもう限界まで耐えた上で値上げしている。つまり、この流れはまだ終わらない。

2026年2月に厚労省が発表した毎月勤労統計によると、2025年の実質賃金は前年比マイナス1.3%。これで4年連続のマイナスだ。名目の給与は+2.3%で増えている。2026年の春闘も連合の第1回集計で5.26%と、3年連続で5%を超えた。

数字だけ見れば「日本、ついに賃上げ時代」と思うだろう。

でも実質賃金が4年連続マイナスということは、賃上げ以上に物価が上がり続けているということだ。給料が上がった分は、スーパーのレジとガソリンスタンドと電気代に全部持っていかれている。しかもここに社会保険料の引き上げと子育て支援金の新設が重なって、手取りベースで見ると増加分は推計+1.3%程度しか残っていないという分析もある。

5%上がったはずなのに、手元に残るのは1%ちょっと。うちは妻が看護師として働いてくれているから二馬力でなんとか回っているけど、子ども2人の教育費を考えると「余裕がある」なんて口が裂けても言えない。同じような感覚の家庭、多いんじゃないだろうか。

そして、もうひとつ。

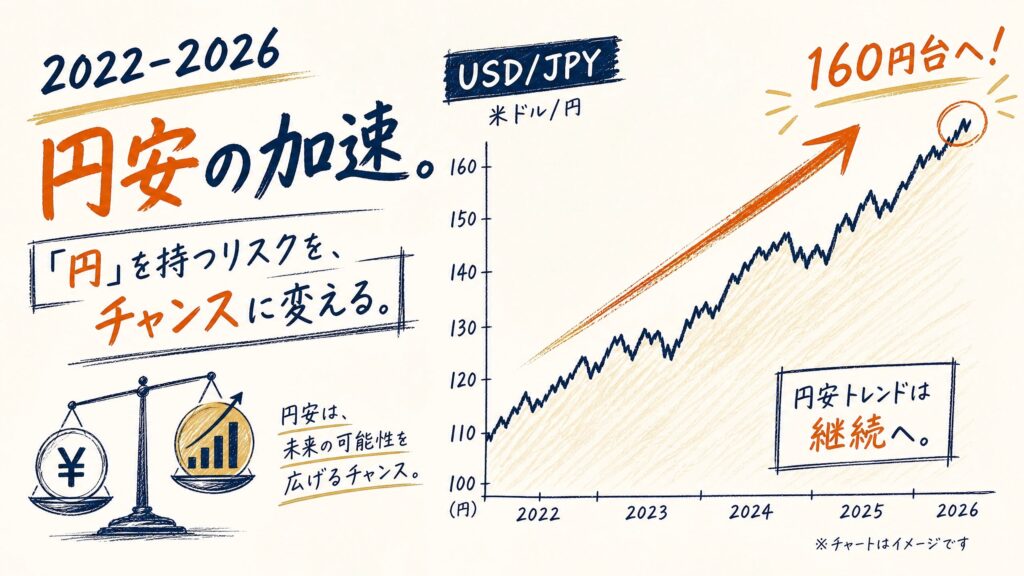

今、為替市場では「ドル円170円」が現実味を帯びた数字として語られ始めている。

経済アナリストの朝倉慶氏は、外為どっとコムの2026年3月のインタビューで170円予想を「保守的」と言い切った。金利差、財政拡張、実需のドル買い。円安が止まりにくい条件が揃っているという見立てだ。

実際に5月のドル円は158〜159円台。4月には一時160円を突破して、片山財務相が「断固たる措置」と口先介入に踏み込む場面もあった。外為どっとコムのアナリスト4名による5月時点の見通しでも、全員が「大幅な円高転換は想定しにくい」で一致。うち2名は上値ターゲットを170円に置いている。

俺はFXを7年以上やっていて、チャートの前で何千時間も過ごしてきた。その経験から言うと、160円の壁を一度明確に抜けたあとの相場は、「次の節目」に向かって走りやすい。(テクニカル的にも)2024年に161.95円をつけたとき、多くの人は「ここが天井だ」と言った。でも今、その水準は通過点として意識され始めている。介入で一時的に押し戻されても、構造が変わらない限り、相場は同じ方向に戻ってくる。これはチャートを何年も見てきた人間なら体感でわかることだ。

正直に言うと、自分も最初は「170円はさすがに煽りでしょ」と思っていた。でも厚労省のデータ、帝国データバンクの値上げ推移、アナリストの為替見通し、そして製造現場で見てきたコスト構造と、7年間見続けてきたチャートの動き——全部を並べたら、「あり得ない話じゃないな」に変わった。

このまま円だけで資産を持ち続けるということは、毎月じわじわと、でも確実に、自分の購買力が削られていくということだ。40代、子ども2人、住宅ローンあり。俺と同じような立場の人ほど、この話は他人事じゃないと思う。

ただ、打てる手はある。

- ドル円が170円へ向かう「構造的な理由」と2026年最新データ

- 円安インフレで4人家族の家計が年間いくら損しているのか

- 「節約」では絶対に追いつけない理由(心理学で解剖)

- FXが「資産を守る武器」になれる具体的な仕組み

- 自己資金リスクなしでFXを練習できる最新の方法

- 今日5分でできる「資産防衛スタート計画」

サンタ

サンタサンタです。過去にFXで87万円を溶かした経験があるからこそ、「正しい向き合い方」には人一倍こだわっている。今回この記事を書いたのは、円安インフレが「他人事」じゃなく「自分のリアルな問題」だと気づいてほしいから。投資の勧誘とかじゃなくて、ただ現実を知ってほしい。それだけです。

本記事は情報提供を目的としており、特定の金融商品への投資を勧めるものではありません。FX取引にはリスクが伴い、元本割れの可能性があります。投資判断はご自身の責任でお願いします。本記事の数値・データは2026年5月時点の公開情報に基づいています。

副業+FXトレードで仕事を辞めた元サラリーマン2児のパパ。サウナ、スケボー、旅行好きな田舎住み。2017年よりFXをスタートしたもののビットコインの大暴落により1日で「-400万円」を一気に失う。何度もFXのスクールや商材を購入するも結果が出ず一度は諦める。さらに投資詐欺、ネットワークビジネスの被害にも遭い借金も-1000万円以上に。2020年コロナショックで仕事も激減。重度のうつ病と診断され2年以上仕事ができず引きこもりに。病気と付き合いながらも2023年ある人たちとの出会いで仕事を再始動。物販ビジネス+FX+各SNS関連の裏方をやり、現在は不動産投資、株式投資、ブログやアフィリエイトのオーナーを務める。経済的自由とうつ病に悩む多くの人の支えとなりたいと思い2024年4月より、AI、トレード、YouTube、Instagram、X 、TikTok、NFT、ブログの運営開始。最終目標には「資産111億円と初心者でもわかるポップなCGアニメでトレードやうつ病の悩みを解決するサンタさん」を作ること。

【衝撃の現実】あなたの貯金、実は毎年「静かに」消えている

結論から言うと——何もしていない人の円資産は、毎年確実に目減りしている。

「でも銀行口座の残高は減ってないよ?」

そう思った人、ちょっと待ってほしい。

銀行の残高が「100万円」のままでも、その100万円で買えるものが減っていたら、それは実質的に損している。これ、わかるようでわからない人が多い。

わかりやすく例えるなら——。

100円のおにぎりが今年から120円になったとする。あなたの財布には1,000円入っている。去年なら10個買えた。今年は8個しか買えない。財布の中身は変わっていないのに、食べられるおにぎりは2個減った。これがインフレの正体で、資産が実質的に目減りするということ。

円安になると、輸入品(食料・エネルギー・日用品)の仕入れコストが上がり、それがそのまま食卓の値段に転嫁される。つまり「円安=物価上昇=生活コスト増加」という連鎖が起きる。

認知心理学で広く研究されてきた「正常化バイアス(Normalcy Bias)」とは、自分に都合の悪い情報を「たいしたことない」「まあ大丈夫」と無意識に矮小化する心理傾向のこと。災害時に逃げ遅れる人の心理としても有名で、経済的危機でも同じメカニズムが働く。「インフレって言っても、うちはそんなに影響ないでしょ」——その安心感こそが、最も危ない。

「気づかない損」が最も怖い

お金を盗まれたり、株が暴落したりすれば誰でも「大変だ」と気づく。でも円安インフレによる資産目減りは、じわじわとゆっくり進む。レシートの金額が少し増えるくらいで、「まあ仕方ない」と流してしまう。

私も正直、最初はそうだった。「物価が上がってるな」とは思っていたけど、本格的に数字を計算したことはなかった。ある日まとめて計算してみたら——胃がぐっと締まった。年単位で見ると、想像よりずっと大きな金額が「静かに消えていた」のに気づいたから。

はじめ

はじめでも、インフレって以前からあることじゃないですか? 今さら騒ぐほどのことなんですかね……

サンタその感覚、わかる。でもね、日本って実は30年近くデフレだったんだよ。物価が上がらなかった時代が長すぎて、みんな “インフレ慣れ” してないんだよね。今起きていることは、そのデフレ時代とはまったく次元が違う話なんだよ。

「インフレ0.1%」と「インフレ3%」は全然違う

かつての日本のインフレ率はほぼゼロに近かった。でも2025年の消費者物価指数の上昇率は3.1%。2026年も1.8%前後が予想されている。

「3%くらい大したことないんじゃ?」と思うかもしれないけど、計算してみてほしい。

300万円の貯金があったとして、インフレ率3%が続けば1年後の実質的な価値は291万円相当。10年続けば約221万円の価値しかなくなる計算になる(複利計算)。

数字で見ると、ちょっと怖くないですか?

⚠️ 【確認しておきたい事実】

- 2025年消費者物価指数:前年比 +3.1%(総務省統計局)

- 2025年実質賃金:前年比 -1.3%(4年連続マイナス)

- 名目賃金+2.3% でも、物価+3.1% がそれを上回り続けた

- 給料が上がっているのに生活が苦しい——は錯覚ではなく、現実

なぜドル円は170円へ向かうのか——「円安が止まらない」構造の正体

結論を先に言うと——円安は「一時的な現象」じゃなく、日本経済の構造的な問題から来ている。

2022年、ドル円はあっという間に150円の壁を突き抜けた。当時「さすがにここが天井だろう」と私も思っていた。でも実際には150円台がしばらく続き、2024年には一時161円台後半まで上昇した。そして今、アナリストたちは「170円は保守的な予想」と言い始めている。

なぜここまで円が弱くなったのか。「日米金利差のせい」という説明はよく聞くけど、それだけじゃない。

3つの「円安が続く構造的理由」

行動経済学者ダニエル・カーネマンの研究(2002年ノーベル経済学賞)によれば、人は最初に見た数字を「基準点(アンカー)」として判断を下す傾向がある。長年「1ドル=100〜110円」を基準として生きてきた日本人にとって、150円や170円は「異常値」に感じる。でも市場はそのアンカーを無視して動く。感覚と現実のズレが、判断を遅らせる。

理由① 日米金利差がなかなか縮まらない

円安の根本にあるのは「日本の低金利」と「アメリカの高金利」の差。簡単に言うと——同じ100万円を預けるなら、金利の高いアメリカのドルで持っていた方が利息がもらえる。だから世界中の投資家がドルを買い、円を売る。これが円安圧力の正体。

日銀は利上げを進めているものの、2026年中に1.25〜1.50%程度が目標とされており、アメリカの政策金利との差はまだ大きく開いている状態。

理由② 日本は「稼ぐ力」が変わってしまった

かつての日本は貿易黒字国だった。海外にモノを売って、外貨を稼いで、それが円の需要を支えていた。でも今は状況が違う。エネルギーや食料の多くを輸入に頼る構造になり、円を売ってドルを買うフローが継続的に発生している。

理由③ 財政への不安が「日本売り」を呼ぶ

日本の財政赤字と国債残高は先進国の中でも突出している。「財政規律が保てるのか」という不安が市場に漂うと、日本円そのものへの信頼が揺らぐ。これが円安の構造的な背景の一つ。

はじめ

はじめえっ、それって要するに……円が弱い状態がこれからも続くってことですか?

サンタ少なくとも、すぐに1ドル100円に戻る理由がないよね、っていう話し。もちろん相場に絶対はないから170円に必ずなるとは言い切れない。ただ、経済アナリストが『170円は保守的な予想』って言っているくらい、上方向への圧力がある状態は続いているんだよ。

円安は「遠くの話」じゃない

「為替って、海外旅行に行くときの話でしょ?」——そう思っている人が意外に多い。

でも毎日食べているものの原材料、電気・ガスのエネルギーコスト、子どもが使う文房具やスマホ。これら全部に円安の影響が入り込んでいる。海外に行かなくても、普通に生活しているだけで円安の「請求書」は届いている。

これ、スーパーのレジで体感している人も多いはず。

- 円安の背景は「日米金利差」「貿易赤字」「財政不安」の3重構造

- 短期的に円高に戻る可能性はゼロではないが、構造的な円安圧力は継続中

- 2026年ドル円170円予想は一部アナリストから「保守的な見方」として出ている

- 円安の影響は「海外旅行」だけでなく、毎日の食卓・光熱費・日用品にまで及ぶ

円安インフレで家計はいくら損しているのか——2026年最新データで検証

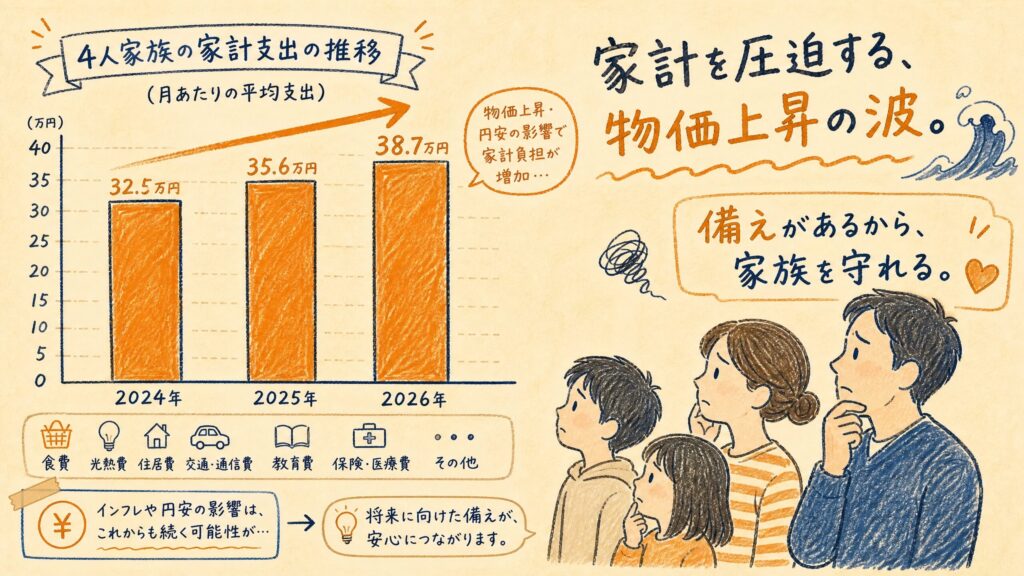

結論から言うと——4人家族で2025年だけで年間15.3万円、2026年もさらに8.9万円の負担増が試算されている。

数字を出す前に、一度だけ想像してほしい。

去年と同じ生活をしているのに、財布から年間15万円以上が「消える」。特別な出費をしたわけでも、ギャンブルに使ったわけでもない。ただ、いつも通りスーパーに行って、光熱費を払って、子どものものを買っただけ。なのに、去年より15万円多く出ていく。

第一生命経済研究所のシニアエコノミスト・永濱利廣氏の試算によれば、2024年家計調査のデータをもとに計算すると、4人世帯の家計負担は2025年に前年比+15.3万円増加したとされる。2026年もさらに+8.9万円の増加が見込まれている。

2年合計で約24万円。特に何も贅沢をしていないのに。

ノーベル経済学賞受賞者ダニエル・カーネマン(2002年)が提唱した「システム1・2理論」によれば、人間の思考は「速くて感情的なシステム1」と「遅くて論理的なシステム2」の2種類に分かれる。レジで「ちょっと高いな」と感じるのはシステム1の感情的判断。でも「年間でいくら増えているか」を計算するにはシステム2を使わないといけない。ほとんどの人はそこで止まってしまう。だから「なんか高い気がする」で終わる。

食費だけじゃない——見えない値上がりを整理する

家計の負担増は食費だけじゃない。2025年に特に影響が大きかったのは以下の分野。

| 項目 | 主な理由 | 家計への影響 |

|---|---|---|

| 食料品全般 | 円安による輸入コスト増 | 月1〜2万円規模で増加 |

| エネルギー(電気・ガス) | 原油・LNG輸入コスト高 | 補助金終了で再上昇リスク |

| 米 | 国内要因+流通コスト増 | ピーク時前年比60〜80%高騰 |

| 外食 | 食材・人件費・光熱費すべて上昇 | 値上げか量の減少(ステルス値上げ) |

| 日用品・消耗品 | 原材料の輸入コスト増 | 気づきにくい少量化・値上げ |

特に2025年の米の価格高騰は凄まじかった。ピーク時には前年比60〜80%台という数字が出ていて、スーパーの棚から米が消えた光景を覚えている人も多いはず。あれは異常事態だったけど、「円安インフレ+国内生産コスト増」という構造は変わっていないから、今後も同じことが起きる可能性はある。

はじめ

はじめ15万円……って、思ったよりずっと大きいですね。月にすると1万2,500円以上消えている計算ですか……?

サンタそう。しかも賃上げの話に戻ると、2026年の春闘では賃上げ率5.26%って発表されてたんだけどね。そのうち物価上昇・社会保険料増・子育て支援金新設などで約4%が吸収されて、実質手取りの増加は+1.3%程度って試算が出てるんだよ。つまり “賃上げした” って実感が持てないのは、当たり前なんだよね。

「まあ節約すれば……」では追いつかない現実

節約で月1万円削るのは、相当しんどい努力が必要。外食をやめ、電気をこまめに消し、スマホプランを見直し……。それでようやく月1万円。年間12万円。

でも円安インフレによる負担増は年間約9〜15万円規模で、しかも自分の努力とは無関係に毎年乗ってくる。節約で「穴を防ぎながら、また穴が開く」繰り返し。

これ、バケツに穴が開いているのに、一生懸命水を汲み続けている状態だと思わない?

- 4人家族の家計負担増(2025年):前年比 +15.3万円(第一生命経済研究所 永濱利廣氏試算)

- 4人家族の家計負担増(2026年):さらに +8.9万円 見込み

- 2026年春闘賃上げ率:5.26%(3年連続5%超)→ 実質手取り増加は +1.3% 程度

- 2025年実質賃金:-1.3%(4年連続マイナス、厚生労働省)

「節約すれば大丈夫」という思い込み——心理バイアスが静かに資産を蝕む

結論から言うと——「節約でなんとかなる」という発想そのものが、心理的な罠から来ている。

夜、子どもが寝静まった後のリビング。スマホで家計簿アプリを開いて、今月の支出を確認する。「またちょっとオーバーしてる……」。でも理由がよくわからない。特別な出費もしていないのに、なんとなく足りない。

この場面、心当たりがある人も多いんじゃないか。

問題は「節約が足りない」じゃなくて、「節約で解決できる問題かどうか」を判断する前に、節約という選択肢に飛びついてしまっていること。これ、心理学で説明できる話し。

なぜ人は「現状維持」を選んでしまうのか

行動経済学者サミュエルソンとゼックハウザー(1988年)が提唱した「現状維持バイアス(Status Quo Bias)」とは、変化することによる利益が明らかであっても、「今の状態を変えたくない」という心理が働く認知の歪みのこと。これは単なる怠慢ではなく、脳が「変化=リスク」として無意識に処理するために起こる。「新しいことを始めて失敗したくない」という防衛本能が、最善の選択を邪魔する。

ちょっと考えてみてほしい。

「投資を始めようかな」と思ったとき、どれだけすぐ行動できたか。「でもまだ勉強が足りないし」「もう少し余裕ができてから」「子どもの学費が落ち着いたら」——こういう言葉が頭に浮かばなかった?

これ、現状維持バイアスの典型的な症状なんだよね。

「コントロールできる」という錯覚

ハーバード大学心理学者エレン・ランガー(1975年)の研究「コントロール幻想(Illusion of Control)」によれば、人は自分がコントロールできない事象に対しても「自分の行動で結果を変えられる」と感じる傾向がある。節約を続ければ円安インフレに対抗できると信じてしまうのも、このバイアスの一種。外部の経済要因は個人の節約努力ではコントロールできない。

「節約すれば大丈夫」という感覚の裏には、「自分の行動で家計をコントロールできている」という安心感がある。確かに節約は大切。でも、外部から毎年10万円以上の負担が乗ってくる状況に対して、月3,000円節電したくらいでは追いつかない。

これ、サッカーでいうと、相手がどんどん点を取りに来ているのに、守備だけ強化してる状態に近い。攻撃の選択肢も持たないと、いつかは負ける。

はじめ

はじめでも……投資ってリスクがあるじゃないですか。節約なら損することはないし、やっぱり安心な気がして。

サンタその気持ち、すごくわかる。でもね、実はそれ、カーネマンの言う損失回避の典型なんだよね。損したくないから動かない——でも動かないこと自体が、緩やかな損失を招いてる。節約で”失わない”と思ってるけど、インフレが毎年確実に資産を溶かしてる。ぶっちゃけ、じっとしていることが一番リスクな時代になってきてるんだよ。

「先延ばし」が最もコストが高い

カルガリー大学教授ピアーズ・スティール(2007年)の「先延ばし方程式(Procrastination Equation)」によれば、行動が遅れるほど得られる利益の価値が指数関数的に低下する。今日1万円分の学習と準備に投じる価値は、3年後の同じ1万円より数倍高い。円安インフレへの対応も同じで、「いつか始めよう」の先延ばしが、複利で効くはずだったリターンを消していく。

私自身も経験した。FXを本格的に学び始めたのは、もっと早くてもよかった。「まだ準備が……」と言い続けた期間が惜しかったと、今は思っている。あの時間、もったいなかったな、と正直に思う。

節約は家計管理の基本として大切。ただし「節約だけで円安インフレに対抗しようとするのは限界がある」という話をしている。攻守両方の視点を持つことが、これからの時代に必要ってこと。

預貯金だけに頼る人が陥る「安全という名の罠」——インフレに負ける現実

結論から言うと——銀行預金は「お金が減らない」が「価値が減らない」わけではない。これが最大の落とし穴。

「銀行に預けておけば安全」という感覚は、デフレ時代の日本では正しかった。物価が上がらなかったから、現金の価値は維持できた。でも今は違う。

年利0.001〜0.2%程度の普通預金に100万円を預けていたとして、1年で受け取れる利息は1,000円〜2,000円。一方、インフレ率が3%なら、同じ100万円の「買える量」は年間3万円分目減りする。

利息でもらえる2,000円を払って、3万円の価値が消える——これが「安全という名の罠」の正体。

2017年ノーベル経済学賞受賞者リチャード・セイラーの研究「メンタルアカウンティング(Mental Accounting)」によれば、人はお金を用途ごとに「心理的な財布」に分けて管理し、それぞれを独立した存在として扱う傾向がある。「銀行口座のお金は絶対に手をつけない安全資産」という”聖域”が作られると、その口座の実質価値が目減りしていても、別の「リスク資産」への移行を強く拒むようになる。

「安全」の定義が変わった時代

小学生に「貯金って何のためにするの?」と聞くと「将来使うため」と答える。正解。

じゃあ「将来使うとき、今より価値が下がっていたら?」——それが今起きていること。

たとえば10年後に子どもの大学進学で100万円使うつもりで、今から銀行に貯めていたとする。10年後の100万円で買えるものが、今より少なかったら? 同じ金額を用意できても、実質的に準備不足になっている可能性がある。

教育費は円安インフレと無縁じゃない。教科書や文具、制服、電子機器、留学費用——これらはすべてインフレの影響を受ける。

はじめ

はじめじゃあ……貯金しても意味ないっていうことですか? 怖くて預金を動かせないんですよ、正直。

サンタ貯金が意味ないとは思わないよ。生活防衛のための緊急資金は現金で持っておくべき。ただ、全部を円の現金で眠らせていると、インフレに対して無防備になる。要は “全額を一つの場所に集中させない” という発想が大事。ここが昔のデフレ時代と、今のインフレ時代の大きな違い。

プロスペクト理論が「動けない」を生み出す

カーネマン&トベルスキー(1979年)の「プロスペクト理論」では、人間は「同じ金額の利益」より「同じ金額の損失」をおよそ2倍以上強く感じることが証明されている。投資で1万円儲かる喜びより、1万円失う痛みの方がずっと大きい。だから多くの人は「損をする可能性のある行動」を避けて、「現状維持」を選ぶ。その結果、インフレによる緩やかな損失には目をつむったまま、変化を恐れて動けなくなる。

なんとなく「投資は怖い」「損したくない」という気持ちを持っている人は多い。それは当然の感覚で、脳の設計として損失を強く感じるように人間はできている。

でも——その「怖い」という感情を最優先にした結果、毎年10万円以上の実質的な損失を受け入れ続けている、という現実も同時にある。

どちらの「怖い」と向き合うかは、自分で選べる。

- 生活防衛資金(3〜6ヶ月分の生活費)→ 引き続き銀行預金で保管

- それ以上の余剰資金 → 一部を「インフレに連動しやすい資産」に分散することを検討

- 全額を一つの通貨・形態に集中させないのが、インフレ時代の基本原則

FXが「資産防衛の武器」になれる理由——外貨保有という発想の転換

結論から言うと——円安が進むほど「外貨を持っている人」は恩恵を受け、「円だけ持っている人」は損をする。FXはその逆転を起こせるツール。

「FX=ギャンブル」「FX=リスクが高い」——そういうイメージを持っている人は多い。私自身も最初はそうだった。

正直に言うと、過去に87万円を溶かしたのはこの「FXで稼ごう」という発想で無謀にトレードしたから。あの経験はきつかった。手が震えながら損確した時の感覚は、今でも覚えている。

ただ、今の私はFXを「稼ぐためのギャンブル道具」としてではなく「円安インフレへの防衛手段」として使っている。この発想の転換が、大事なポイント。

「円安になると外貨の価値が上がる」仕組みを理解する

小学生向けに説明するとこうなる。

100円持っていて、1ドル=100円のときにドルに換えると1ドルになる。後から1ドル=150円になったとき、そのドルを円に戻すと150円になる。50円の「為替差益」が生まれた。

これがFXの基本的な仕組み。円安が進む=持っているドルの円換算額が増える。

「でも円高になったら損じゃないですか?」——その通り。ただし「資産防衛」の文脈で考えると、少し見方が変わる。

円高になるということは、円の価値が上がるということ。円の価値が上がれば、輸入品の価格が下がる。インフレも落ち着く。つまり円高になった世界では、円の資産の実質的な価値も回復している可能性がある。

FXで外貨を持つことは「どちらに転んでも全滅しない」ポジションを作る、という意味合いがある。

はじめうーん……でも私、FXってチャートずっと見てないといけないイメージがあるんですよね。忙しいのに、そんな時間ないし。

サンタそれ、昔の私も同じこと思ってたよ。でも資産防衛のためのFXと、デイトレードでガリガリ稼ぐFXは別物なんだよね。防衛目的なら、ポジションを持つ方向性を決めて、ルールを決めて、あとは定期的に確認するくらいでいい。毎日チャートに張り付く必要はない。

FXが「資産防衛」に向いている3つの理由

① 外貨を持つコストが低い

外貨預金と比べると、FXのスプレッド(売買の手数料に相当するもの)ははるかに小さい。GMOクリック証券やSBI FXトレードのような国内大手では、ドル円のスプレッドが0.2〜0.3銭程度(2026年5月時点)と非常にリーズナブル。

② レバレッジを「使わない選択肢」がある

FXはレバレッジ(借金で資金を膨らませる機能)があることで「リスクが高い」と言われる。でもレバレッジ1倍で使えば、実質的に外貨預金と同じ感覚で使える。ローリスクで始めることは可能。

③ 少額から始められる

SBI FXトレードは1通貨単位(数十円相当)から取引できる。GMOクリック証券も少額での取引が可能。「試してみる」ためのハードルが低い。

2008年にリチャード・セイラー(後の2017年ノーベル経済学賞受賞者)とサンスティーンが提唱した「ナッジ理論」は、選択肢の設計を工夫することで、強制せずに人の行動を望ましい方向へ誘導できるという理論。FXで「まず少額で外貨を持つ」という小さな一歩を設計することは、「大きなリスクを取る」ではなく「行動するハードルを下げる」ナッジとして機能する。

📘 【心理学的根拠⑨:ナッジ理論】 2008年にリチャード・セイラー(後の2017年ノーベル経済学賞受賞者)とサンスティーンが提唱した「ナッジ理論」は、選択肢の設計を工夫することで、強制せずに人の行動を望ましい方向へ誘導できるという理論。FXで「まず少額で外貨を持つ」という小さな一歩を設計することは、「大きなリスクを取る」ではなく「行動するハードルを下げる」ナッジとして機能する。

【円だけ保有 vs 一部を外貨(FX)で保有】

| 円のみ保有 | 一部を外貨(FX)で保有 | |

|---|---|---|

| 円安が進んだとき | 実質価値が目減り | 外貨の円換算額が増える |

| 円高になったとき | 実質価値が回復 | 外貨の円換算額が減る(ただし円安インフレも和らぐ) |

| インフレが続いたとき | 購買力が低下し続ける | 外貨資産がインフレをある程度相殺 |

| リスク集中度 | 円一極集中(高リスク) | 通貨分散でリスク分散 |

✅ FX口座の開設は無料、維持費もかからない。まずは「口座を持っておく」だけでも、いざというときの選択肢が増える。

- FXはレバレッジを高くすると損失が大きくなるリスクがある(適切な資金管理が必須)

- 為替は予測通りに動かないことも多い(損失の可能性は常にある)

- ルールなしに感情でトレードすると、資産防衛どころか資産破壊になる

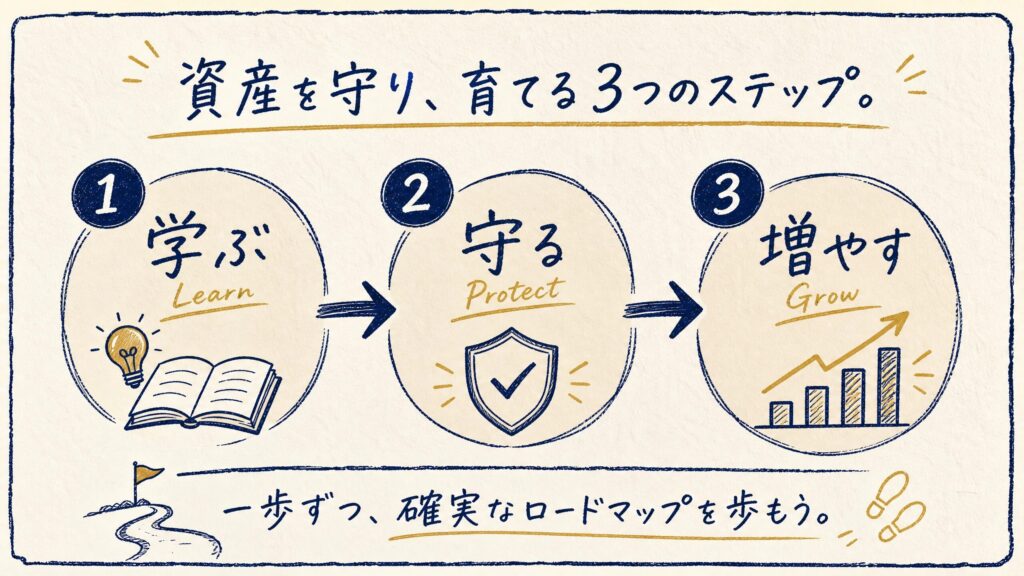

【実践編】円安インフレ時代のFX資産防衛3ステップ

結論から言うと——FXで資産を守るには「稼ぐ発想」より「リスクを管理する発想」が先。3ステップで整理できる。

「じゃあ実際にどうすればいいの?」——ここが大事。

漠然と「FXを始めよう」だと、また先延ばしになる。具体的な行動に落とし込んでこそ、動ける。サンタトレーダーが実践している資産防衛のFX活用を、3ステップで整理した。

FXを始める前に、一番大事なのが「練習環境を作ること」。いきなり本番資金を入れて動かすのは、運転免許を取る前に公道に出るのと同じ。

ここでおすすめなのが「デモトレード」。リアルな相場環境でお金を使わずにトレードを練習できる。多くのFX口座で無料提供されているし、後で紹介するFintokeiのクォーツプランも、仮想資金100万円でトレードの練習ができる環境。

まずここから始めてほしい。

FXで資産を守るための基本的な考え方は「円高に備えた保険をかける」のではなく「円安が進んだときに恩恵を受けるポジションを少額持つ」こと。

具体的には、ドル円の「買いポジション(ドルを買う)」を少額持っておくと、円安が進むほど評価益が出る仕組みになる。全資産の10〜20%程度を外貨建て資産の方向に傾けておく、というイメージ。

ただし——これは「全額ぶち込む」話じゃない。資産の分散の一部として外貨を持つ、という発想が大事。

FXで資産を守るための基本的な考え方は「円高に備えた保険をかける」のではなく「円安が進んだときに恩恵を受けるポジションを少額持つ」こと。

具体的には、ドル円の「買いポジション(ドルを買う)」を少額持っておくと、円安が進むほど評価益が出る仕組みになる。全資産の10〜20%程度を外貨建て資産の方向に傾けておく、というイメージ。

ただし——これは「全額ぶち込む」話じゃない。資産の分散の一部として外貨を持つ、という発想が大事。

| ルール | 内容 | なぜ必要か |

|---|---|---|

| ロスカットライン | 何円動いたら損切りするか先に決める | 感情に流されて大損を防ぐため |

| ポジションサイズ | 全資産の何%まで使うか上限を決める | 一回のミスで致命傷を受けないため |

| 見直しタイミング | 週1回など定期的に確認する習慣を作る | 張り付かなくていい環境を整えるため |

はじめルールって言われても……自分で決められる気がしないんですよね。何を基準にすればいいのかも、正直わからなくて。

サンタそれ、最初は全員そう思う。だからいきなり本番でやらなくていい、って言ってるんだよね。練習環境でルールを試して、自分に合ったものを見つけていく。その練習の場として、次に紹介するFintokeiはすごくいいと思う。本番に近い環境で、自己資金は使わない。理想的な練習環境なんだよ。

社会心理学者ロバート・チャルディーニ(1984年)の「一貫性の原理(Commitment and Consistency)」によれば、人は一度「決定・宣言」をすると、その決定に一貫した行動を取ろうとする心理傾向がある。ルールを「紙に書く」「人に宣言する」「ノートに記録する」という行為が、実際のトレード時に感情的な判断を防ぐストッパーとして機能する。

自己資金ゼロのリスクで始めるFX練習法——Fintokei活用術

結論から言うと——「自分のお金を失うリスクなしに、プロと同じ環境でトレードを練習できる」仕組みが今、日本にある。

「FXの練習したいけど、自分のお金で失敗するのが怖い」——これ、FXを始めようとしている人が一番最初に感じる壁じゃないかと思う。

私も最初はそうだった。デモトレードで練習はできるけど、「本番と同じ緊張感がない」から、身に付きにくいという問題がある。かといって本番資金でいきなりやったら——私みたいに87万円溶かすことになる。

そこで近年、日本でも広まってきたのが「プロップファーム(プロップトレード)」という仕組み。

プロップファームとは何か

プロップファームとは、「会社が資金を提供し、トレーダーがその資金で取引して利益を分け合う」という仕組み。

簡単に言うと——「自分のお金は使わず、会社の資金でトレードして、利益の一部をもらえる」。

ただし誰でも使えるわけじゃない。「チャレンジ(審査)」をパスした人だけが実際の資金を運用できる。そのチャレンジ自体に参加費がかかり、練習しながら審査を受けていく仕組みになっている。

はじめ

はじめえっ、それって要するに……自分のお金を使わずにFXができるってことですか!?

サンタ審査費用はかかるけど、チャレンジ中のトレードは仮想資金だから自分の資産をリスクにさらさずに練習できる。しかも本番に近い緊張感がある。合格すれば実際に報酬ももらえるし、合格できなくても「練習代として使った」と考えればいい。今どきの一番賢い練習方法だと思ってるよ。

Fintokei(フィントケイ)クォーツプランの詳細

国内で認知度が高まっているプロップファームの一つが「Fintokei(フィントケイ)」。2026年4月に新たに追加された「クォーツ(Quartz)プラン」は、今まで以上に手軽にプロップトレードを体験できるプランとして注目されている。

| 項目 | 内容 |

|---|---|

| 参加費 | 12,500円(税込) |

| 仮想資金 | 100万円 |

| ステップ1 利益目標 | +8%(8万円) |

| ステップ2 利益目標 | +6%(6万円) |

| 最大損失ルール | 日次 -5% / 全体 -10% |

| 利益分配率 | 初期80%(最大100%まで引き上げ可) |

| 特徴 | Fintokei史上最も低コストでチャレンジできるプラン |

クォーツプランを選ぶ3つの理由

理由① コストパフォーマンスが高い

12,500円で100万円の仮想資金を扱える環境を得られる。チャレンジに合格して月利5%を達成すれば、報酬は月4万円(80%分配)。年換算で約48万円のシミュレーションになる。

理由② 「試す」ためのハードルが下がった

これまでFintokeiのプランはより高額なものが主流だった。クォーツは「まず低コストで感覚をつかみたい」「プロップファームを初めて試してみたい」という人向けに設計されている。

理由③ ルールは他のプランと同一

クォーツと他のチャレンジプラン(クリスタル以上)の違いは「運用資金」と「参加費」のみ。評価条件・損失ルール・利益分配率は同じだから、クォーツで経験を積んでから上位プランへ移行する、という使い方もできる。

- チャレンジに不合格の場合、参加費の12,500円は戻らない

- 利益目標・損失ルールが明確に設定されており、守れない場合はチャレンジ終了

- あくまでデモ環境でのチャレンジのため、実際の相場と完全に同一ではない場合がある

- クーポン情報は変更・終了の可能性があるため

📘 【心理学的根拠⑪:フォッグ行動モデル】

📘 【心理学的根拠⑪:フォッグ行動モデル】 スタンフォード大学研究者BJ・フォッグ(2019年)の「フォッグ行動モデル(Fogg Behavior Model)」によれば、行動は「動機(Motivation)×能力(Ability)×きっかけ(Prompt)」の掛け合わせで決まる。高額な初期費用が「能力(払えるかどうか)」の障壁になっていると、いくら動機があっても行動は起きない。クォーツプランの12,500円という価格設定は、この「能力のハードルを下げる」設計に合致している。

【通常の本番トレード vs Fintokei クォーツプラン】

| 本番口座でのトレード | Fintokei クォーツプラン | |

|---|---|---|

| 初期費用 | 自分が入金した資金すべて | 12,500円のみ |

| 損失リスク | 入金額すべて失う可能性 | 損失ルール超過でチャレンジ終了(参加費のみ) |

| 緊張感 | 自分のお金なので高い | 審査があるため本番に近い緊張感 |

| 合格後の報酬 | 自分の利益100% | 利益の80%〜100%を受け取れる |

| 練習効果 | 感情が入りやすい | ルール内でのトレードを強制できる |

今日から5分でできる「資産防衛スタート計画」

結論から言うと——難しく考えなくていい。今日できる小さな一歩から始めれば十分。

「いつかやろう」が、一番のリスク。先延ばし方程式(ピアーズ・スティール、2007年)が示す通り、先延ばしの時間コストは想像以上に大きい。今日の1時間は、半年後の10時間より価値が高い。

だからこそ、「今日5分でできること」から始めてほしい。

先月のスーパーのレシートと1年前のレシートを比較するだけでいい。金額の差が、リアルなインフレの実感値になる。

それだけで「他人事感」が「自分事感」に変わる。

口座開設は無料でできる。難しいことは何もない。スマホで完結するから、隙間時間で十分。

GMOクリック証券やSBI FXトレードはデモ口座も用意されている。まずデモトレードで「どんな画面で、どう動くのか」を体感するだけでいい。このステップは、お金を1円も使わない。

BJ・フォッグ(2019年)は「最初のアクションは2分以内でできるほど小さくすべき」と述べている。「口座開設」という行動は、最初の行動として設計が良い。コストゼロ、時間10〜15分、あとから何でもできる自由度がある。小さなアクションが「自分はやれる人間だ」という自己認識を育て、次の行動を呼ぶ。

デモトレードで2〜3週間動かしてみたら、次はFintokeiのクォーツプランへ。

12,500円という金額を「練習代」と考えると、実は安い。スポーツジムの月会費と同じくらい。ただ、ジムは通い続けないと意味がないのと同じで、Fintokeiも「合格するまで真剣に取り組む」という気持ちが大切。

チャレンジを通して「ルールを守ってトレードする」という習慣が身につく。これが後々、本番の資産防衛に直結する。

STEP 3:今月(自分のペースで)——練習環境を整えてルールを作る

デモトレードで2〜3週間動かしてみたら、次はFintokeiのクォーツプランへ。

12,500円という金額を「練習代」と考えると、実は安い。スポーツジムの月会費と同じくらい。ただ、ジムは通い続けないと意味がないのと同じで、Fintokeiも「合格するまで真剣に取り組む」という気持ちが大切。

チャレンジを通して「ルールを守ってトレードする」という習慣が身につく。これが後々、本番の資産防衛に直結する。

- 今日:先月と1年前のレシートを見比べて「インフレの実感値」を確認する(5分)

- 今週:FX口座を無料開設して、デモトレードを触ってみる(15分)

- 今月:Fintokeiのクォーツプランで「自己資金リスクなし」の練習環境を作る

まとめ:円安時代を生き抜く覚悟と、最初の一歩

長い記事を読んでくれて、ありがとうございます。

最後に、一番伝えたいことを話す。

私はFXで過去に87万円失った。あの夜のことは忘れられない。口座残高がゼロに近づいていくのを画面で見ながら、「なんでこうなったんだろう」とひたすら後悔した。お金だけじゃなく、自分への信頼感まで失った気がした。

それでも今、FXと向き合い続けているのは「あの経験があったから正しい知識を得られた」という感覚があるから。

でも正直に言うと——あなたには同じ道を歩んでほしくない。

だから「最初からちゃんと学ぶ環境を使ってほしい」と、それだけ伝えたくて書いた。円安インフレという現実から目を背けても、何も変わらない。むしろ何もしない時間が、じわじわと財布の中身を減らしていく。

でも、難しく考えなくていい。今日5分から始められる。

- 2025年実質賃金は4年連続マイナス。賃上げ5%超えでも生活が苦しいのは事実

- ドル円170円予想は経済アナリストから「保守的な見方」として出ている

- 4人家族の家計負担増は2025年+15.3万円・2026年さらに+8.9万円(第一生命経済研究所)

- 節約の努力には上限があり、外部インフレには追いつけない構造がある

- 「現状維持バイアス」「損失回避」など12の心理的罠が「行動しない」を生み出している

- FXで外貨を持つことは「円安そのものを武器に変える」資産防衛手段になる

- Fintokeiのクォーツプランは12,500円で自己資金リスクなしの練習環境を提供している

- まず「円安インフレの現実」を数字で把握する

- FX口座を無料で開設し、デモトレードで感覚を掴む

- Fintokeiのクォーツプランで「ルールを守るトレード」を練習する

- 自信がついたら少額の実資金で外貨保有ポジションを作り始める

- 定期的に見直しながら、資産を守る仕組みを育てていく

サンタ円安が進んでも、インフレが続いても、”準備していた人”と”していなかった人”の差はじわじわ広がっていく。今日の小さな一歩が、1年後の自分を助けてくれる。難しく考えすぎなくていい。まずは口座を開く、それだけでいい。——サンタ

よくある質問(FAQ)

Q1. 円安インフレって、結局いつまで続くんですか?

A. 正直なところ、誰にも断言できません。ただ円安の背景にある「日米金利差」「日本の貿易赤字」「財政への不安」という3つの構造的な要因は、短期間で解消するものではないと複数の専門家が指摘しています。「いつか終わる」と待つよりも、「続く前提で準備する」方が現実的な対応といえます。

Q2. FXって難しそうで……初心者でも本当にできますか?

A. できます。ただし「稼ぐためのFX」と「資産を守るためのFX」は別物で、まずは後者の発想から入ることをおすすめします。いきなり難しいテクニカル分析から入らなくてもよくて、「なぜ外貨を持つのか」という目的意識を先に持ってから、デモトレードで練習していくのが現実的な入り口です。

Q3. Fintokeiのクォーツプランに申し込んで、合格できなかったらお金は戻りませんか?

A. 参加費の12,500円は合否に関わらず返金されません。ただし「練習代として支払った」という解釈で考えると、スポーツや習い事のレッスン代と同じような位置づけになります。不合格でも「どのルールを破ったか」「どこで感情的になったか」という学びは残ります。何度チャレンジするかも自分で選べます。なお、クーポン情報や料金は変更される場合があるため、購入前に必ず公式サイトでご確認ください。

Q4. FX口座はどこで開けばいいですか?

A. 初心者におすすめなのはGMOクリック証券とSBI FXトレードの2社です。GMOクリック証券はスプレッドの狭さと取引ツールの使いやすさに定評があり、SBI FXトレードは1通貨単位(数十円相当)から取引できる少額対応が魅力です。どちらも口座開設・維持費は無料で、デモトレードも利用できます。

Q5. 資産防衛のためのFXと、投機的なFXトレードは何が違うんですか?

A. 目的と規模感が違います。投機的なトレードは「短期間で大きく稼ぐ」ことを目的に、高レバレッジで大きなポジションを持つことが多いです。一方、資産防衛目的のFXは「円安インフレによる購買力低下を一部相殺する」ことを目的に、少額・低レバレッジで外貨保有ポジションを持つイメージです。全然違うアプローチなので、混同しないことが大事です。

Q6. 今すぐ170円になるってことですか? タイミングが怖くて……。

A. 「今すぐ170円になる」とは言えませんし、相場は予測通りに動かないことの方が多いです。「170円予想」はあくまで一部アナリストの見通しであり、円高に振れる可能性もゼロではありません。重要なのはタイミングを当てることではなく、「円安になっても円高になっても、全資産が一方向に壊滅しない状態を作ること」です。一度に全額を動かす必要はまったくありません。

Q7. 子どもの学費のために貯めているお金、FXに使っていいですか?

A. 「絶対に使う予定のあるお金」はFXに使わないことを強くおすすめします。FXは元本保証がなく、必要なタイミングで資金が目減りしている可能性があります。教育費など使い道が決まっている資金は、引き続き安全な形で管理してください。FXに使っていいのは「当面は使わない余裕資金」の範囲に限るべきです。

あわせて読みたい記事

- 📄 FX初心者が最初に知るべき基本ルール——損しない仕組みの作り方

- 📄 Fintokei クォーツプランを徹底解説——12,500円で100万円の練習環境を使い倒す方法

- 📄 GMOクリック証券とSBI FXトレードを比較——初心者はどちらを選ぶべきか

- 📄 FXで87万円を溶かした私が、今も続けている理由——失敗から学んだこと

SNSフォローのお願い

<!– ※ SWELL「ボックス(緑)」ブロック推奨 –>

✅ サンタトレーダーのXアカウント(@santafxs)では、円安・FX・資産防衛に関する情報を毎朝・毎夕発信しています。ブログの更新通知もXで先行お知らせしていますので、ぜひフォローしてみてください。

著者プロフィール

サンタトレーダー(@santafxs)

元サラリーマン。過去にFXで87万円の損失を経験したのち、行動心理学・資金管理・プロップトレードを学び直してFXトレーダーとして再起。現在はsanta-trade.comにてFX初心者向けの実践的な情報を発信中。「正しい知識と仕組みがあれば、普通に働く人間でも資産を守れる」という信念で執筆活動を続けている。Fintokeiプロップトレーダー認定取得。